<p>甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

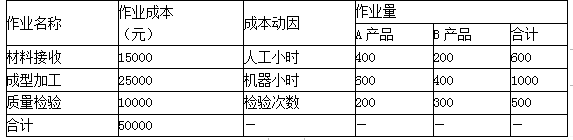

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元) B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元) A产品单位作业成本=29000÷100=290(元) B产品单位作业成本=21000÷50=420(元)