<p>飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司A、B,控股比例分别为58%和77%。在飞腾公司管控系统中,A

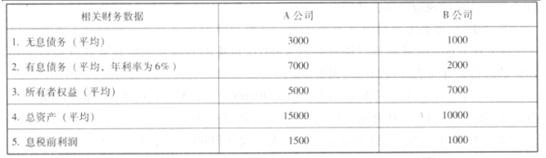

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司A、B,控股比例分别为58%和77%。在飞腾公司管控系统中,A、B两家子公司均作为飞腾公司的利润中心。A、B两家公司2016年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率25%,平均资本成本率5.5%。

2017年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而A公司净资产收益率远高于B公司,因此A公司的业绩好于B公司。以总经理为代表的部分董事认为,A、B两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B公司业绩好于A公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

适用所得税税率25%,平均资本成本率5.5%。

2017年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而A公司净资产收益率远高于B公司,因此A公司的业绩好于B公司。以总经理为代表的部分董事认为,A、B两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B公司业绩好于A公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(1)采用经济增加值指标进行业绩评价的优点: 可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;比较全面地考虑了企业资本成本;能够促进资源有效配置和资本使用效率提高(或:促进企业价值管理或创造) (2)采用经济增加值指标进行业绩评价的不足: ①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;②经济增加值对于长期现金流量缺乏考虑;③计算经济增加值需要预测资本成本并取得相关参数有一定难度。