<p>甲公司为一家制造类企业,主要生产X、Y两种产品,X、Y两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理

甲公司为一家制造类企业,主要生产X、Y两种产品,X、Y两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

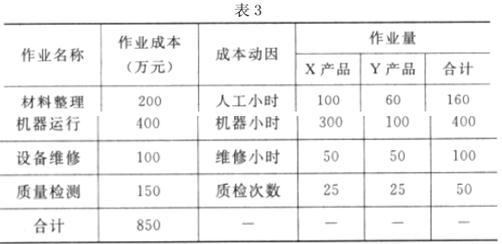

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元。

假定不考虑其他因素

要求:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元。

假定不考虑其他因素

要求:

甲公司应重点加强 Y 产品的成本管理。 理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。 X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元