<p>M公司为一家中央国有企业,拥有两家业务范围相同的控股子公司A、B,控股比例分别为52%和75%。在M公司管控系统中,A、B

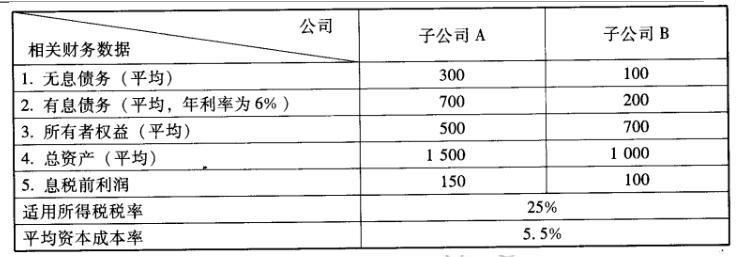

M公司为一家中央国有企业,拥有两家业务范围相同的控股子公司A、B,控股比例分别为52%和75%。在M公司管控系统中,A、B两家子公司均作为M公司的利润中心。A、B两家公司2009年经审计后的基本财务数据如下(金额单位为万元):

2010年初,M公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而A公司净资产收益率远高于B公司,因此A公司的业绩好于B公司。以总经理为代表的部分董事认为,A、B两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B公司业绩好于A公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2010年初,M公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而A公司净资产收益率远高于B公司,因此A公司的业绩好于B公司。以总经理为代表的部分董事认为,A、B两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B公司业绩好于A公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(1)A 公司经济增加值= 8l +700 x6%*(1- 25%)- (500 +700)*5. 5%=46.5%(万元) B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元) (2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。