<p>某持续经营企业,具有连续3年的财务报表及相关资料,资产负债表显示,2019年底企业资产总额为4亿元,负债总额为3.5亿元(

某持续经营企业,具有连续3年的财务报表及相关资料,资产负债表显示,2019年底企业资产总额为4亿元,负债总额为3.5亿元(均为有效负债),其中某资产管理公司享有的债权为1.7亿元。

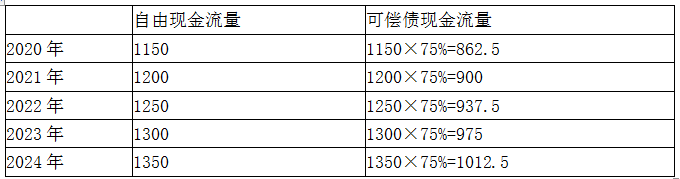

根据报表分析和市场分析,企业在2020年度通过经营活动产生的净现金流量为1150万元,并且预计未来5年净现金流如下表所示(不考虑自由现金流与现金流的差别)。

未来5年净现金流量预测表(单位:万元)

根据企业生产和发展对现金流的需求,预计企业每年可以拿出净现金流中的75%用于偿债。

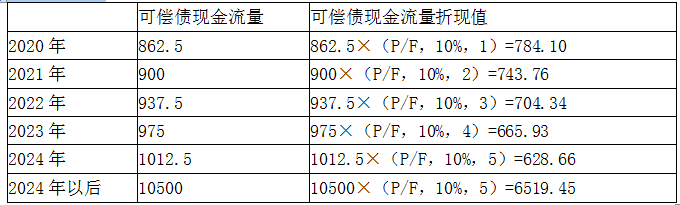

按照基准利率和风险调整值产生折现率,考虑因素包括不良贷款损失率、不良贷款企业使用资金的成本等因素,确定折现率为10%。

估计5年后企业资产价值为10500万元。

要求:使用现金流偿债法计算资产管理公司拥有的债权的回收价值。(计算过程保留两位小数)

根据企业生产和发展对现金流的需求,预计企业每年可以拿出净现金流中的75%用于偿债。

按照基准利率和风险调整值产生折现率,考虑因素包括不良贷款损失率、不良贷款企业使用资金的成本等因素,确定折现率为10%。

估计5年后企业资产价值为10500万元。

要求:使用现金流偿债法计算资产管理公司拥有的债权的回收价值。(计算过程保留两位小数)

偿债期内某年度企业可用于偿债现金流=该年度自由现金流×偿债系数(75%)

则,未来五年可偿债现金流量如下表所示:

单位:万元

未来五年净现金流量折现值计算过程如下表所示:

单位:万元

未来五年净现金流量折现值计算过程如下表所示:

单位:万元

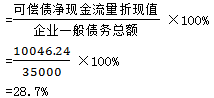

可偿债净现金流量折现值

=784.10+743.76+704.34+665.93+628.66+6519.45

=10046.24(万元)

企业偿债能力

可偿债净现金流量折现值

=784.10+743.76+704.34+665.93+628.66+6519.45

=10046.24(万元)

企业偿债能力

特定债权回收价值

=特定债权额×偿债能力

=17000×28.7%

=4879(万元)

特定债权回收价值

=特定债权额×偿债能力

=17000×28.7%

=4879(万元)